INTRODUCTION

La Société Civile Immobilière, aussi connue sous le terme SCI, est une société civile dont l'objet est immobilier. Il faut savoir qu’il existe plusieurs formes de SCI dédiées aux opérations immobilières, les plus connues et prisées étant la SCI professionnelle et la SCI familiale. On peut également retrouver la SCI à capital fixe, à capital variable, la SCI de location, d’attribution ou bien la SCI construction- vente.

Ce type de société est constitué d’un minimum de deux associé·e·s qui souhaitent créer un patrimoine immobilier ou bien le gérer. Vous vous demandez comment constituer une SCI ? Quelles sont ses caractéristiques, son intérêt et son processus de création ? Pro Démarches est là pour vous éclairer et répondre à toutes vos interrogations.

CARACTERISTIQUES

CARACTERISTIQUES

Généralités

Les cas et profils propices à la création d’une SCI :

- Deux personnes qui ne sont pas de la même famille souhaitent créer un projet immobilier

- Les membres d’une même famille souhaitent gérer leur patrimoine familial

- A l’occasion d’une activité professionnelle à vocation immobilière

Les points clefs caractérisant une SCI :

- Un minimum de 2 associé·e·s

- Aucun capital minimum

- Une durée de vie de 99 ans maximum

- Responsabilité illimitée des associé·e·s

- Souplesse de fonctionnement

- Facilité dans la cession de parts sociales

Responsabilité des associés

La responsabilité des associés d’une SCI est régie par le code civil. Ce dernier prévoit que les associé·e·s « répondent indéfiniment des dettes sociales à proportion de leur part dans le capital social » (article 1857). En d’autres termes, un·e associé·e de SCI peut mettre en danger son patrimoine personnel puisque celui-ci n’est pas protégé à l’inverse des associé·e·s de sociétés à responsabilité limitée comme la SARL par exemple.

La responsabilité de chaque associé·e dépend donc des apports effectués au capital. Par ailleurs, la responsabilité n’est pas solidaire : chaque associé·e doit être poursuivi en cas de dettes.

Régime fiscal et social

En termes de fiscalité, la SCI est une entreprise flexible. Elle n’a à proprement parler aucun bénéfice à déclarer et donc pas d’impôt à payer. Ce sont les associé·e·s qui sont directement imposables. Il·elle·s ont par ailleurs le choix entre l’IR et l’IS. A savoir que la SCI peut être soumise à l’IS dans les cas où elle exerce une activité commerciale et non civile ou lorsque les associé·e·s l’ont décidé en assemblée générale. Par ailleurs, le régime social appliqué au·à la gérant·e dépend de sa situation :

- Le·la gérant·e de la SCI ne perçoit pas de rémunération : une affiliation n’est pas nécessaire, il·elle n’a pas de cotisations sociales à payer et ne dispose d’aucune protection sociale

- Le·la gérant·e non associé·e est rémunéré·e : s’il·elle n’a pas de lien de subordination à la SCI, il·elle est considéré·e comme non-salarié et dépend du régime de la sécurité sociale des indépendants, si ce lien existe, il·elle dépend alors du régime général de la sécurité sociale

- Le·la gérant·e associé·e est rémunéré·e : il·elle est affilié·e au régime social des non- salariés et dépend donc de la sécurité sociale des indépendants

Gestion et cession

Le·la gérant·e doit obligatoirement être nommé·e à la création de la société par les associé·e·s puisque son nom devra apparaitre dans les statuts. Il·elle peut par ailleurs être associé·e, ou non, et sera élu·e à l’occasion d’une assemblée générale par vote majoritaire. Une fin de mandat peut par ailleurs être établie lors de sa nomination en qualité de gérant·e. Le·la gérant·e de la SCI, qui détient le pouvoir de gestion de cette dernière, est le reflet des agissements de la société et est juridiquement son·sa responsable légal·e. Il·elle doit effectuer plusieurs tâches juridiques et comptables.

En termes de cession de parts de SCI, plusieurs étapes doivent être respectées au préalable : fixation du prix des parts cédées, établissement d’une promesse de cession, obtention d’une autorisation de cession auprès des associé·e·s, signature de l’acte de cession, etc. Cette démarche doit être effectuée au greffe du tribunal de commerce et son tarif est de 20€.

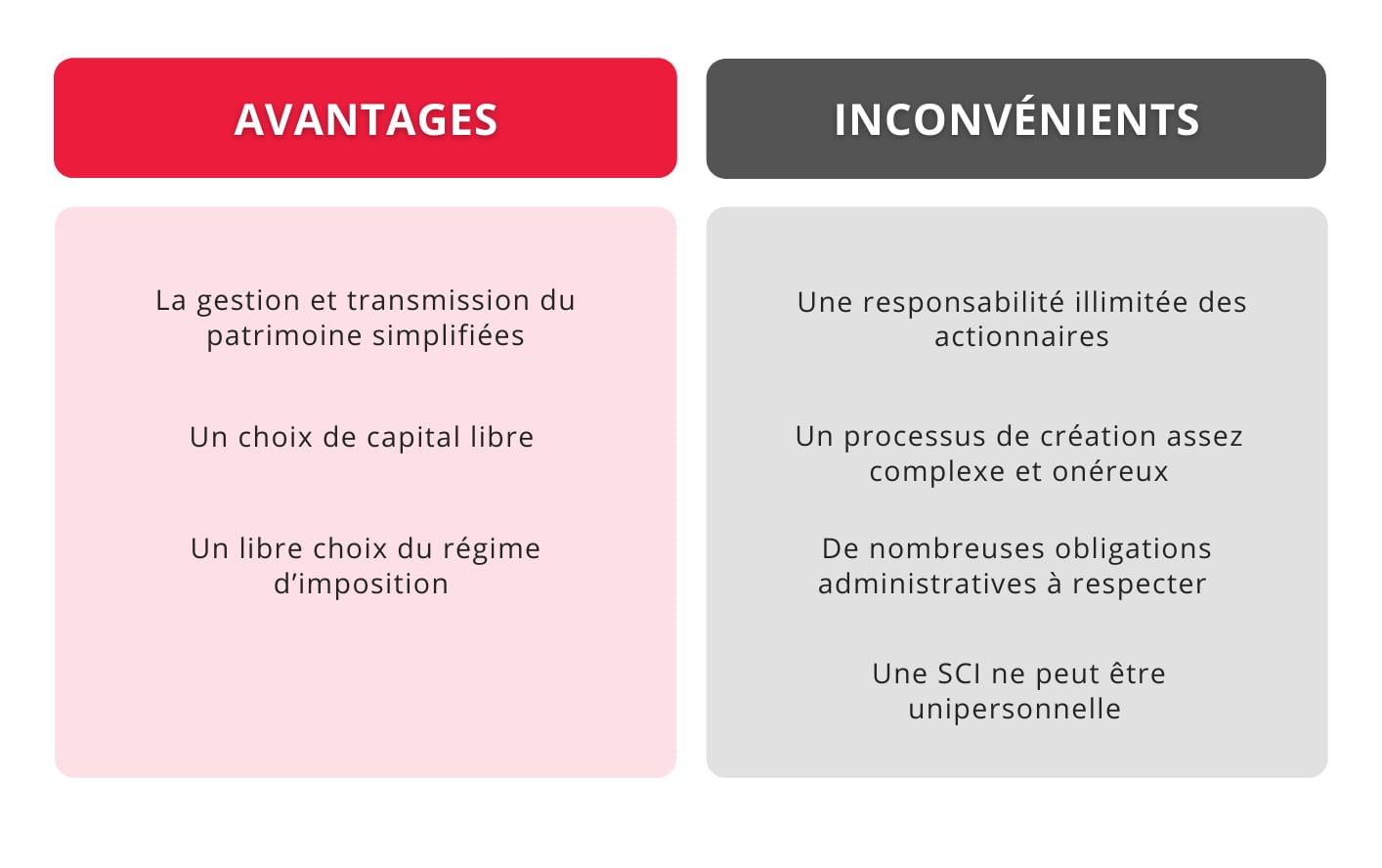

Avantages et inconvénients

LES ETAPES DE CREATION

La rédaction, la signature et l’enregistrement des statuts

La rédaction statutaire est une étape obligatoire. Les statuts doivent par ailleurs être rédigés par écrit, par les associé·e·s ou par acte notarié, et doivent comprendre plusieurs éléments obligatoires, notamment :

- Le montant de l’apport de chaque associé·e

- Le capital social

- Le type de société

- L’objet social

- Le siège social

- L’appellation (dénomination sociale)

- La durée de la société

- Les modalités d’organisation et de fonctionnement (gérance, décisions collectives, cessions de parts sociales, etc.)

En plus des mentions obligatoires, d’autres mentions facultatives peuvent figurer dans les statuts. Une fois les statuts finalisés, les associé·e·s peuvent donc procéder à la signature du document. Dès que cette démarche est effectuée, la société est considérée comme constituée.

Avant 2015, les statuts devaient obligatoirement être enregistrés. Ce n’est maintenant plus le cas, hormis pour les exceptions suivantes : lorsque la rédaction statutaire a été effectuée par un·e notaire ou bien lorsque l’acte contient une opération juridique.

Les apports en capital social

Le capital social de la société est librement déterminé par les associé·e·s eux·elles-mêmes. Ce dernier peut être fixe ou bien variable et est composé d’apports en numéraire (argent) ou bien en nature (un bien immobilier par exemple).

La publication dans un journal d’annonces légales

Afin de concrétiser la création de la SCI, il convient de publier un avis de constitution dans un journal d’annonces légales. Cet avis de constitution doit obligatoirement mentionner plusieurs éléments (le moyen par lesquels ont été rédigés les statuts, la date de signature des statuts, la dénomination sociale ainsi que la forme juridique, l’adresse du siège social de la SCI, objet social de la SCI et sa durée de vie, etc.)

La demande d‘immatriculation

Dernière étape de la création de la SCI : la demande d’immatriculation de la société. Elle doit s’effectuer par le biais d’un dépôt de dossier de constitution au centre de formalités des entreprises. Parmi les documents qui doivent être rassemblés pour constituer le dossier on retrouve notamment :

- L’attestation de parution de l’avis de constitution

- La déclaration des bénéficiaires effectifs

- La pièce d’identité de chaque associé·e et du·de la/des dirigeant·e(s)

- Une déclaration de non-condamnation et de filiation du·de la dirigeant·e

- Un justificatif de siège social

Vous connaissez maintenant plus en détails les caractéristiques de la SCI et ces dernières n’ont maintenant plus de secret pour vous. La SCI correspond à votre profil et à votre projet ? Alors n’attendez plus et laissez-vous guider par Pro Démarches pour monter votre SCI !