INTRODUCTION

Vous avez découvert le statut d’entreprise individuelle (EI) ou d’entreprise individuelle à responsabilité limitée (EIRL) mais vous ne savez pas lequel choisir ? Vous avez du mal à saisir les différences entre les deux ? C’est tout à fait normal ! En effet, ce statut d’entreprise juridique est tout simplement le même, à quelques nuances près.

Notre guide vous rend compte des principales différences entre l’EI et l’EIRL, ainsi que tous les avantages liés à ces statuts.

N'hésitez pas à consulter nos différents guides sur les autres formes juridiques afin d'opter pour le meilleur choix possible.

CARACTERISTIQUES

CARACTERISTIQUES

Généralités

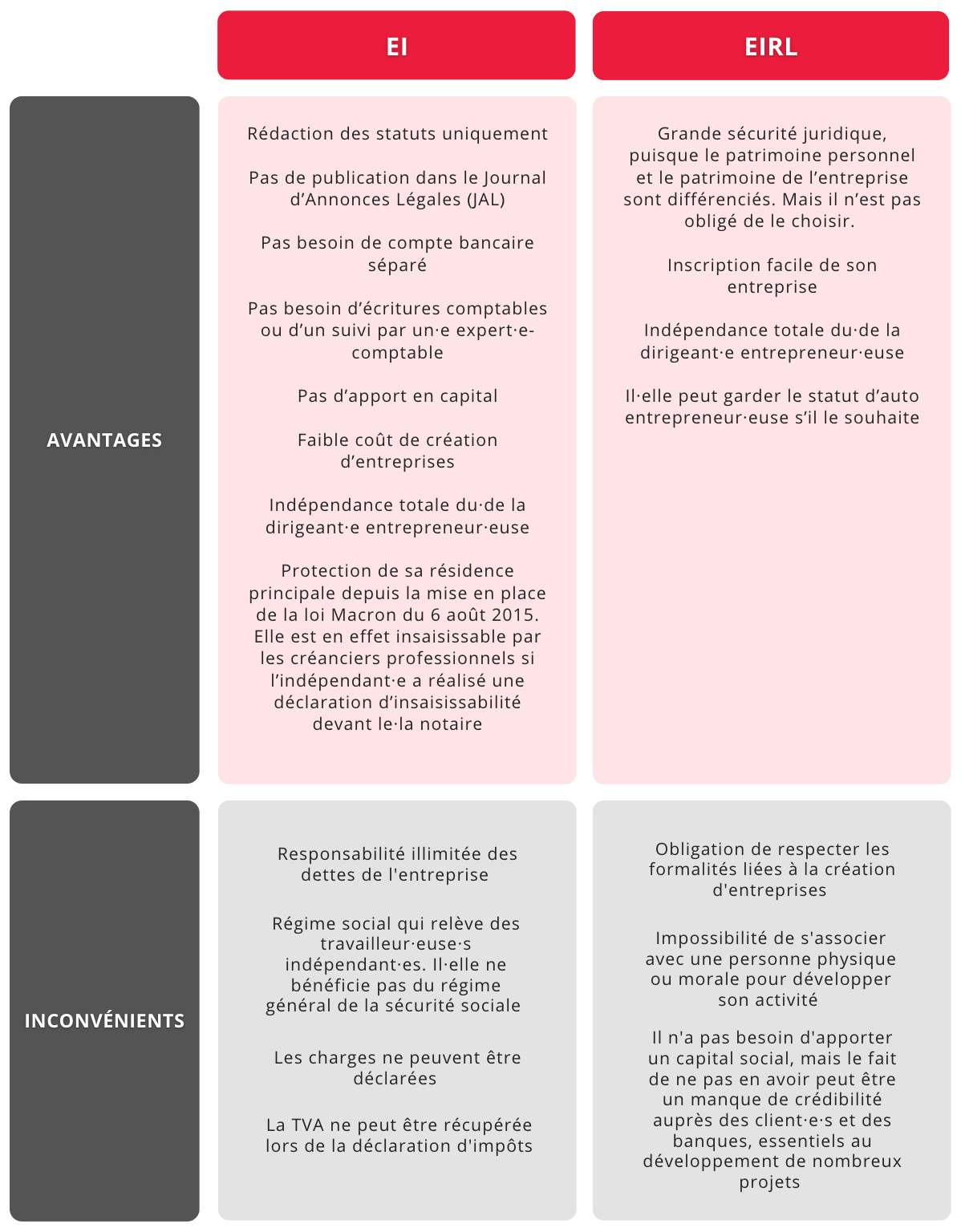

L’EIRL ou l’EI sont un seul et même type de statut juridique, à quelques nuances près. Ce type de statut d’entreprise est proposé aux entrepreneur·euse·s indépendant·e·s et auto- entrepreneur·euse·s qui se lancent à leur compte dans la création de leur société.

L’EIRL existe depuis le 15 juin 2010 par la loi 2010-658. Elle permet à l’individu de créer sa société qu’il·elle soit majeur·e ou mineur·e (uniquement des activités libérales pour le 2 nd cas, sauf s’il·elle est émancipé·e).

L’EI existe depuis 1999 et ne peut être créée que par une personne physique qui n’a pas la structure nécessaire pour être considérée comme une personne morale. Elle possède un contrôle total de son entreprise et n’est redevable à aucun organisme de gestion pour sa gestion interne.

Les entrepreneur·euse·s indépendant·e·s qui créent ce statut juridique exercent dans le commerce, l’agriculture, l’artisanat ou exercent une fonction libérale.

Responsabilité

Lors de la création de votre entreprise, si vous optez pour :

- L’EI : votre patrimoine personnel est exposé

Le patrimoine financier de votre société et le patrimoine personnel cumulé ne forment qu’une seule source de revenus. Entre autres, vous risquez la saisie de vos biens personnels via l’entreprise individuelle si vous avez des créances. L’exception est votre domicile principal, mais les huissiers peuvent saisir vos biens personnels.

- L’EIRL : votre patrimoine personnel est protégé

L’EIRL est proposée aux entrepreneur·euse·s individuel·le·s qui souhaitent différencier leur capital d’entreprise de leur patrimoine personnel. Avec ce statut, votre patrimoine est protégé en cas de liquidation de votre entreprise. Cependant, sachez que vous n’êtes plus couvert en cas de fraude prouvée de votre part.

Régime fiscal et social

L’entrepreneur·euse individuel·le devient officiellement TNS (Travailleur Non Salarié) dès lors qu’il·elle ouvre son entreprise. La sécurité sociale des indépendants (SSI) a été supprimée depuis le 1 er janvier 2018. L’indépendant·e est rattaché·e au régime général de la Sécurité Sociale des indépendants, obligatoire en France.

Entrepreneur Individuel

Quel est le statut de l’entrepreneur·euse ?

L’entrepreneur·euse qui possède une EI a le choix entre deux régimes : le micro

entrepreneur·euse ou l’EIRL.

L’associé·e est donc imposé·e personnellement sur les bénéfices réalisés, les rémunérations qu’il·elle peut percevoir ne constituent pas une charge déductible du bénéfice fiscal.

Concernant l’impôt

fiscal

L’entrepreneur·euse individuel·le est raccroché au régime BIC s’il·elle exerce une

profession

de commerçant·e ou d’industriel.

Il·elle est au régime BNC s’il·elle exerce une activité libérale. Il·elle a le choix entre le régime réel simplifié, le régime réel normal ou celui de la micro-entreprise (si vous ne dépassez pas les 176 200€ en activité de vente de marchandises, ou 72 600€ en prestations de services).

De plus, vous bénéficiez d’un abattement forfaitaire qui est calculé en fonction de la nature de votre activité en tant qu’entreprise indépendante :

- 71% pour l’achat et vente (commerce), ainsi que la location de logements

- 50% dans le cadre de prestations de services

- 34% dans le cadre d’une profession libérale et toutes les prestations BNC

Enfin, votre impôt est calculé en fonction de votre quotient familial :

- 2 parts en tant que parent ou chef·fe de famille isolé

- 0,5 si vous avez 1 ou 2 enfants

- 1 part dès que vous avez 3 enfants

- 0,5 part si vous avez un 4 e enfant, ainsi que d’autres

- 1 part si vous avez un enfant en situation de handicap

Sans compter que vous pouvez profiter de l’ACRE lors de la création de votre entreprise, soit une exonération partielle des cotisations sociales.

Entrepreneur Individuel à Responsabilité Limitée

L’entrepreneur·euse individuel·le peut opter pour l’impôt sur les sociétés, l’impôt sur les revenus ou préférer le système de la micro-entreprise.

L’impôt sur les

sociétés

Vous ne pouvez pas changer d’avis en cours de route ! Une fois que vous avez opté

pour

l’impôt sur les sociétés, vous ne pouvez y déroger. Cependant, vous pouvez

réinvestir les

bénéfices au sein de votre entreprise. Il varie en fonction de vos revenus annuels :

- 15% si vous avez des bénéfices supérieurs à 38 120€

- 28% si vous avez des bénéfices entre 38 120€ et 500 000€

- 31% si vous des bénéfices supérieurs à 500 000€

Le régime

social

Le régime social des entrepreneur·euse·s en EIRL est celui des travailleur·euse·s

indépendant·e·s. En fonction de son régime fiscal, ses cotisations et impôts

varient.

- Si vous avez opté pour le régime fiscal de l’impôt sur les sociétés, vos cotisations seront déduites de vos bénéfices

- Si vous avez opté pour le régime fiscal de l’impôt sur les revenus, vos bénéfices serviront à payer une partie de vos cotisations

- Si vous avez préféré le régime de micro-entrepreneur·euse·, votre chiffre d’affaires servira à payer vos cotisations sociales

Cessation d’activité

Les formalités de cessation d’activité en EI et EIRL sont extrêmement simples. Il n’est pas nécessaire d’effectuer des opérations de liquidation, comme c’est le cas pour les sociétés commerciales.

Vous devez simplement effectuer une déclaration de radiation.

D’autres formalités, relatives au régime fiscal et social, peuvent être nécessaires.

COMPARAISON EI/EIRL

LES ETAPES DE CREATION

Entreprise Individuelle à Responsabilité Limitée

Pour la création de votre statut EIRL, vous constaterez que les démarches sont plus simples que pour la création d’une EURL. En effet, vous n’avez besoin que d’une déclaration de création d’activités, ainsi que d’une déclaration de patrimoine professionnel d’affectation.

Tarif

Une fois ces documents remplis et fournis, vous n’avez pas besoin de revenus puisque le coût de création est de 0€ ou fixé au montant que vous désirez. Cependant, vous avez pour obligation de vous acquitter des frais du service des greffes ainsi que les frais dans le Journal d’Annonces Légales. Vous avez pour obligation de tenir un compte bancaire lorsque vous encaissez vos clients, partenaires, etc. d’après la loi L526-13 du Code de Commerce.

Patrimoine d’affectation

Le grand avantage de l’EIRL est son patrimoine d’affectation, qui assure une protection juridique à l’entrepreneur·euse en cas de liquidation de son entreprise. En effet, il sépare les biens de son entreprise de son patrimoine personnel. Ce patrimoine d’affectation est donc à préciser lors de la création d’entreprise : locaux, terrains agricoles, biens immobilisés, actifs et passifs, etc. Ce statut a pour avantage de ne pas entourer que le matériel, mais aussi toutes les questions liées aux obligations, à la sûreté et aux droits qui incombent à l’indépendant·e.

Déclaration d’affectation

La déclaration d’affectation reprend toutes les informations essentielles au bon fonctionnement de votre activité. Vous avez pour obligation d’ajouter :

- Votre identité avec vos nom et prénom

- Votre date et lieu de naissance

- Votre adresse (personnelle ou de vos locaux)

- La Raison sociale de l’entreprise

- La Dénomination sociale de l’entreprise

- Une description complète de tous les biens, ainsi que de leurs valeurs associées

- Si vous possédez un bien immobilier, un notaire doit en attester du prix

- La date de clôture de l’exercice social

Lors de la création de votre EIRL, vous devez respecter la procédure suivante :

- Si vous atteignez un patrimoine inférieur à 30 000€ : vous pouvez rédiger votre déclaration vous-même

- Si vous atteignez un patrimoine supérieur à 30 000€ : demandez à un tiers de la rédiger pour vous, afin d’appuyer la bonne foi de vos déclarations

Entreprise Individuelle

Si vous vous lancez dans la création de l’EI, vous n’avez pas besoin d’un lourd budget, puisque vous n’avez pour obligation que la rédaction des statuts de l’entreprise.

Tarif

Vous n’avez pas besoin d’effectuer de déclaration dans le Journal d’Annonces Légales, ni d’assurer un apport en capital. De plus, vous n’avez pas besoin d’ouvrir de compte bancaire séparé lorsque vous encaissez vos client·e·s. Enfin, vous n’avez pas pour obligation de publier vos comptes annuels.

À noter cependant :

- Vous avez pour obligation d’ouvrir un compte bancaire si vous dépassez les 10 000€ de bénéfices sur 2 années civiles consécutives.

- Vous devez ouvrir un compte bancaire si vous exercez l’activité de commerçant·e. Il n’est facultatif que pour toutes les autres activités menées.

Démarches administratives

Si vous ouvrez votre entreprise individuelle, vous devez vous déclarer auprès du Centre de Formalité des Entreprises (CFE). Vous avez pour obligation de joindre différents documents pour ouvrir officiellement votre EI :

- Une copie recto verso couleur d’un document d’identité : carte d’identité ou passeport en cours de validité

- Une déclaration sur l’honneur de non-condamnation ou de filiation

- Tout document qui atteste de l’occupation des locaux pour votre activité professionnelle

- Une déclaration de votre conjoint·e sur l’honneur si vous êtes marié·e

Dès lors que les documents sont validés, vous êtes automatiquement enregistré en Registre du Commerce et des Sociétés (RCS) en tant que commerçant, sauf si vous êtes artisan·e (Répertoire des Métiers (RM).