INTRODUCTION

La Société par Actions Simplifiées Unipersonnelle est un statut très courant, souvent favorisé par les jeunes entrepreneur·euse·s qui souhaitent lancer leur affaire. La SASU ne compte qu’un·e seul·e associé·e qui détient alors la totalité du capital de la société.

Si vous souhaitez développer une société avec plusieurs associé·e·s, référez-vous au guide de la SAS (Société par Actions Simplifiée).

Ce guide a pour but de vous présenter les différentes caractéristiques de la SASU afin que vous puissiez vous orienter vers la forme juridique qui convient le mieux à votre projet.

N'hésitez pas à consulter nos différents guides sur les autres formes juridiques afin d'opter pour le meilleur choix possible.

CARACTERISTIQUES

CARACTERISTIQUES

Capital social

Lors de la création d’une SASU, le·la dirigeant·e peut librement constituer son capital social d’un montant minimal de 1€. Les apports peuvent être numéraires (apport d'argent), en nature (meubles, immeubles...) et/ou en industrie (connaissances professionnelles). S’ils sont supérieurs à 30 000 euros ou représentent plus de la moitié du capital social de la société, les apports en nature et en industrie devront être évalués par un·e commissaire aux apports.

La responsabilité

Le·la dirigeant·e détient 100% du capital de la société, et donc également les pleins-pouvoirs quant à la prise de décision pour celle-ci. Le·la dirigeant·e agit comme représentant·e de la SASU aux yeux des tiers. Sa responsabilité au sein de la SASU est limitée aux apports que le·la dirigeant·e réalise, ce qui lui permet ainsi de protéger son patrimoine personnel.

Régime fiscal

Imposition sur les bénéfices

Le régime fiscal des SAS est l’impôt sur les sociétés (IS).

Il existe cependant une option qui permet à la société d’être imposée à l’impôt sur le revenu. Pour cela, elle doit remplir les conditions suivantes :

- La société ne doit pas être âgée de plus de 5 ans à la date du changement de régime

- Exercer à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale

- Avoir un effectif n'excédant pas 50 salariés

- Réaliser un chiffre d’affaires annuel ou un total de bilan inférieur à 10 millions d'euros

- Ne pas être côté en bourse

- Le·la dirigeant·e doit être une personne physique

Cette demande est valable uniquement 5 ans et n'est pas renouvelable.

Imposition du président

La rémunération que perçoit le·la président·e dans l'exercice de ses fonctions peut prendre la nature de salaire. Cette rémunération est donc imposable à l'impôt sur le revenu dans la catégorie des traitements et salaires avec les avantages prévus pour les salariés. Le·la président·e peut également faire le choix de ne pas se rémunérer en salaire mais uniquement grâce aux dividendes qui font l’objet d’un prélèvement forfaitaire unique.

Régime social

Le·la dirigeant·e est rattaché·e au régime dit des « assimilés-salariés » : c’est le régime général de la Sécurité Sociale. Il·elle bénéficie donc de la même protection sociale que les salarié·e·s. Toutefois, il·elle ne profite pas du droit à l'assurance chômage.

Gestion et cession

Direction de la SASU

L’associé·e unique prend automatiquement le statut de président·e et dirige seul·e la société. Il·elle est le·la représentant·e légal·e de la société et peut également cumuler son mandat avec un contrat de travail effectif sauf dispositions statutaires contraires.

Le·la dirigeant·e doit tenir une comptabilité commerciale qu’il·elle doit conserver pendant 10 ans. Il faut notamment :

- Enregistrer chronologiquement tous les mouvements affectant le patrimoine de l’entreprise

- Contrôler l’existence et la valeur des éléments actifs et passifs qui composent le patrimoine de l’entreprise

- Etablir des comptes annuels à la clôture de l’exercice, au vu des enregistrements comptables et de l’inventaire

Cette demande est valable uniquement 5 ans et n'est pas renouvelable.

Cession et transmission des actions

Dans le cas de la SASU, l’associé·e doit céder l’intégralité des parts de la société.

La cession se déroule alors en 3 étapes :

- La rédaction de l’acte de cession des parts pour fixer les conditions de l’opération

- La mise à jour du registre des mouvements de titre

- L’enregistrement des cessions au service des impôts des entreprises dans un délais d’un mois

LA REDACTION DES STATUTS

La rédaction des statuts est une étape obligatoire lors de la création d’une SASU. C’est une étape qui peut s’avérer délicate : il est d’ailleurs conseillé de bénéficier d'un accompagnement juridique lors de la rédaction afin de s’assurer de la conformité des mentions obligatoires. Les statuts de la SASU vont déterminer les règles applicables afin d’organiser correctement le fonctionnement de la société.

Les mentions obligatoires sont les suivantes :

- La dénomination sociale de la société

- La forme juridique

- L'adresse du siège social

- La durée de vie de la SAS (elle ne peut excéder 99 ans)

- L'objet social (l’activité qui sera exercée)

- Le montant du capital social et des apports

- Le rapport du·de la commissaire aux apports (en cas d'apport en nature excédant 30 000€ ou plus de 50% du capital)

- La forme des actions

- Les droits et obligations relatifs aux dividendes

- Les modalités de transmission des actions

Les statuts d’une SASU déterminent les règles applicables afin d’organiser correctement le fonctionnement de la société. Pour la rédaction des statuts, il est préférable de bénéficier d'un accompagnement juridique afin de vérifier que toutes les mentions obligatoires sont bien présentes.

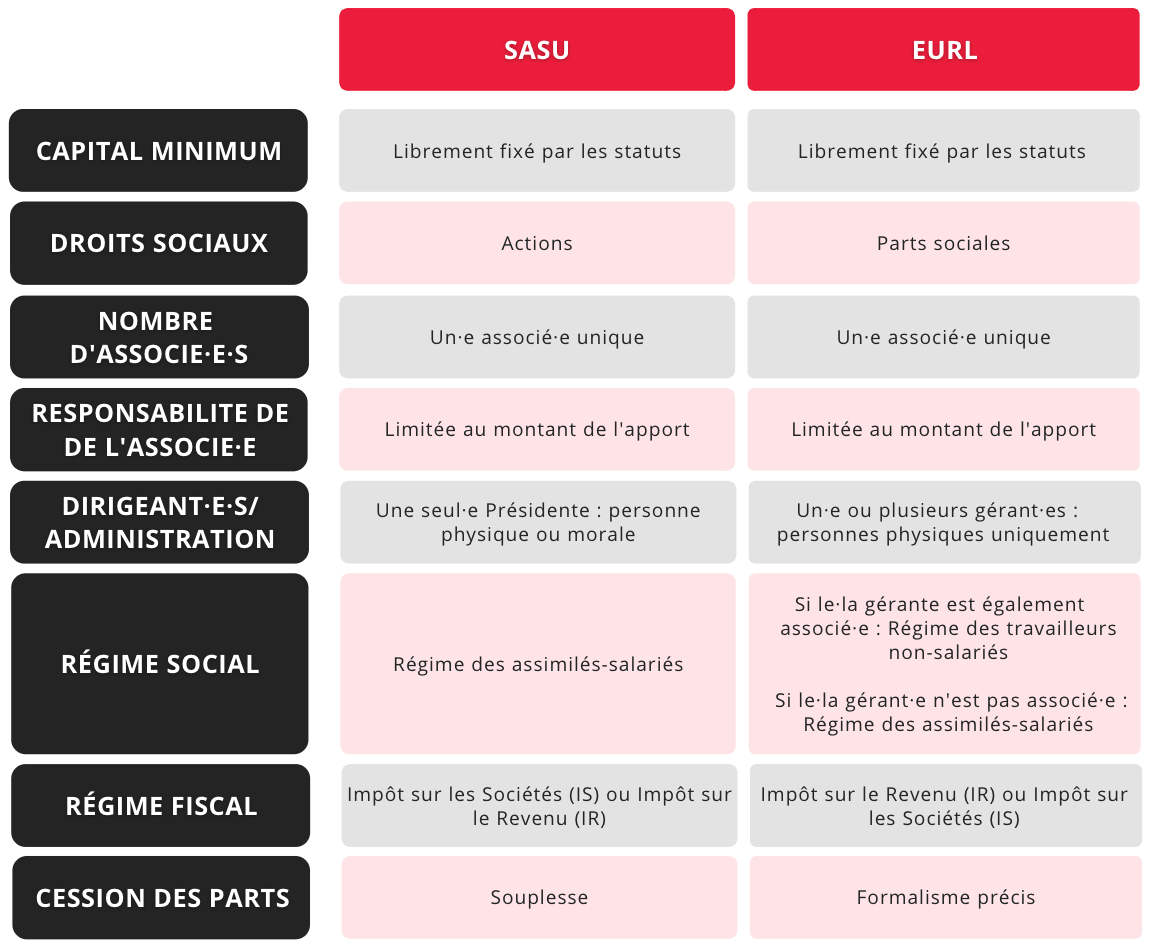

LA COMPARAISON SASU/EURL

LES ETAPES DE LA CREATION

La rédaction des statuts

Les statuts de la société définissent l'ensemble des règles qui régissent les rapports entre l’associé·e unique et des tiers.

L’ouverture du compte de dépôt du capital

Le dépôt de capital social s'opère par la remise de fonds promis par un·e associé·e. Sauf stipulation contraire, le dépôt peut prendre la forme suivante :

- Chèque de banque émis par un établissement bancaire domicilié en France

- Virement bancaire

- Espèces

Les fonds doivent être déposés dans les 8 jours de leur réception, sur un compte bloqué ouvert au nom de la SASU en formation auprès d'un des dépositaires suivants :

- Une banque

- La Caisse des dépôts et consignations (CDC), si les fonds ne dépassent pas 15 000 €

- Un·e notaire

La production des justificatifs

La constitution d’une SASU nécessite de produire un certain nombre de documents dont notamment la déclaration de non-condamnation, l’attestation de filiation, la déclaration des bénéficiaires effectifs, le justificatif d’occupation des locaux, etc.

Le dépôt de l’annonce légale

Un avis de constitution de la société doit être publié dans un journal d'annonces légales (JAL). Ce dernier délivrera une attestation de parution.

La demande d’immatriculation

Le dossier complet peut être transmis directement auprès du Greffe compétent, en ligne ou sur place directement. Le dossier doit absolument être complet pour que la demande d’immatriculation aboutisse.

Pro Démarches prend en charge toutes vos formalités de création de société. Nous générons pour vous des statuts personnalisés, les pièces annexes et la liste des justificatifs nécessaires. Nous publions l’annonce légale, constituons avec vous un dossier complet et effectuons la demande d’immatriculation auprès du service compétent.